官方微信视频号

![]()

工业机器人真相:销量占全球一半,国产替代的黄金年代

时间:2021-06-24 17:30:00

来源:网络

前言:国产工业机器人,如何击败国外四大家族?

工业机器人是面向工业领域的多关节机械手或多自由度的机器人。工业机器人是自动执行工作的机器装置,是靠自身动力和控制能力来实现各种功能的一种机器。它可以接受人类指挥,也可以按照预先编排的程序运行,现代的工业机器人还可以根据人工智能技术制定的原则纲领行动。

随着国内人口红利的褪去,人力成本加速上涨,并且随着国内制造业的转型,国内的制造业正在逐步从过去的劳动密集型产业逐步发展成技术密集型产业,对工业自动化的需求正在加速增长。

2020 年国内工业机器人实现产销分别为 23.7 万台和 17 万台,同比分别增长约 27%和 21%。国内机器人企业正在经历最好的时代,行业高增长和国产替代空间大。

本期的智能内参,我们推荐民生证券的报告《工业自动化浪潮加速,国产机器人崛起》, 深度解读国产机器人行业的发展现状。

▍工业机器人迎国产替代黄金期

1、机器换人大势所趋

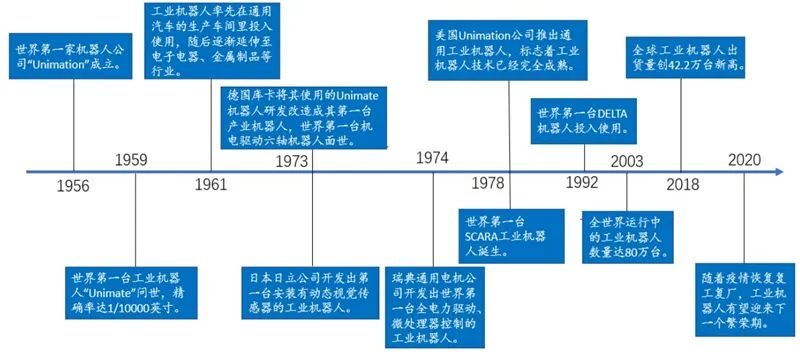

1956 年,世界第一家机器人公司成立,随后世界第一台工业机器人于 1959 年诞生,并于 1961 年开始在美国的通用汽车公司安装运行;此后,工业机器人应用领域逐渐延伸至电子电器、金属制品、化学橡胶塑料等行业。

1978 年,美国 Unimation 公司推出通用工业机器人,应用于通用汽车装配线,汽车工业的自动化生产进入新的阶段,生产效率得到改善。之后全球第一台 SCARA 工业机器人和第一台 DELTA 工业机器人逐步诞生并投入使用,随着技术的成熟和多元化,工业机器人的下游应用场景逐步增加。

2000 年之后,全球化进程加速,汽车、3C 等下游行业保持高景气度,叠加欧美国家人口老龄化,人工成本显著上升等原因,工业自动化需求持续增加,工业机器人行业在欧美国家的渗透率持续提升。2019 年,受需求端行业的周期性波动影响,全球工业机器人出现短期波动,销量同比下降 11.6%;2020 年全球工业机器人销量达 39.7 万台,尽管受到疫情影响,销量同比仍增长 6.4%。

▲全球工业机器人发展进程

由于国内制造业正在加速从劳动密集型的中低端产业切换到高端制造领域,叠加人工成本的快速上涨,工业自动化需求驱动中国成为全球最大的工业机器人市场。1972 年国内开始研究工业机器人,直至 90 年代,市场仍以技术研究为主,为行业后续发展进行技术和人才储备。

2013 年之后,国家出台了一系列政策对工业机器人的发展提出详细规划,并多次重申其重要性。主要政策包括:1)2013 年的《关于推进工业机器人产业发展的指导意见》;2)2015 年的《中国制造 2025》;3)2016 年的《机器人产业发展规划(2016-2020 年)》。

▲国内工业机器人发展政策节点

国内工业机器人产业自2000开始,发展历经了四大阶段:

(1)萌芽阶段(2000-2009 年),在汽车等下游行业较为低迷的背景下,国内工业机器人年均销量仅数千台,外资巨头加速布局国内市场,国产供应商主要做集成和代理。

(2)兴起阶段(2010-2012 年),受益于下游汽车、3C 等产业需求的高增长以及自动化率的提升,国内工业机器人行业快速增长,年均销量超过 2 万台,内资集成发展壮大,并逐渐向中上游拓展。

(3)高速发展阶段(2013-2017 年),随着政策补贴的密集出台以及自动化产品价格逐步下降,汽车、3C 等产业自动化市场快速增长,国内工业机器人销量实现 5 年高增长,国产化率提高到 25%。

(4)行业整合阶段(2018-2019 年),由于补贴大幅减少以及贸易摩擦的影响,国内汽车、3C 电子等行业需求低迷,工业机器人产销增速放缓,2019 年销量约为 14 万台,同比下降约 9%,国产工业机器人低端产能出清,市场加速触底。

2020 下半年以来,由于受到下游需求回暖等因素的推动,国内工业机器人行业景气度逐步回暖,国产替代加速,行业集中度持续提升。

▲国内工业机器人产业发展四大阶段

2、 下游应用逐步拓展

欧美国家已经在过去几十年中建立起完善的工业机器人产业体系,专注于自身拥有规模效应的大型工业,并拥有成熟的供应商体系,形成了工业机器人四大家族:德国库卡、瑞士ABB、日本发那科、日本安川。

产业链方面,工业机器人行业的上游和中游分别为控制器、伺服系统、减速机等零部件领域和机器人整机制造;下游为系统集成,主要涵盖焊接、分拣、喷涂等生产领域;终端客户包括汽车、3C、金属、食品等行业。工业机器人应用场景广阔,其中海外品牌工业机器人在汽车市场已实现成熟应用,领先国产工业机器人。

随着工业机器人应用场景从汽车等领域逐步转向通用制造业以及新兴产业,如新能源锂电池和光伏等行业,国内企业与海外供应商可避免走入同质化低价竞争,增量市场空间广阔。

在小负载焊接领域,国产工业机器人的重复定位精度和覆盖范围已与“四大家族”产品相近,最高轴速上仍与海外品牌相比稍有差距。在重复定位精度方面,国产工业机器人可精确到0.05mm,与海外主要供应商的工业机器人精度相近,而与海外精度最高的机器人(0.02mm)相比仍有一定的进步空间。

在覆盖范围方面,国内主要供应商机器人可实现1440mm-2010mm,与四大家族产品可实现的 1200mm-2028mm 大体相当。最高轴速方面,国内除了工业机器人龙头可达约 700°/s 外,大部分工业机器人的最高轴速与海外品牌仍存在一定差距。

▍换道超车,国产替代加速

目前汽车行业仍为国内外工业机器人供应商下游主要的应用领域;其中海外品牌下游主要应用于汽车整车,国内品牌主要提供冲压、焊接、喷涂、包装等汽车行业细分领域的机器人产品。

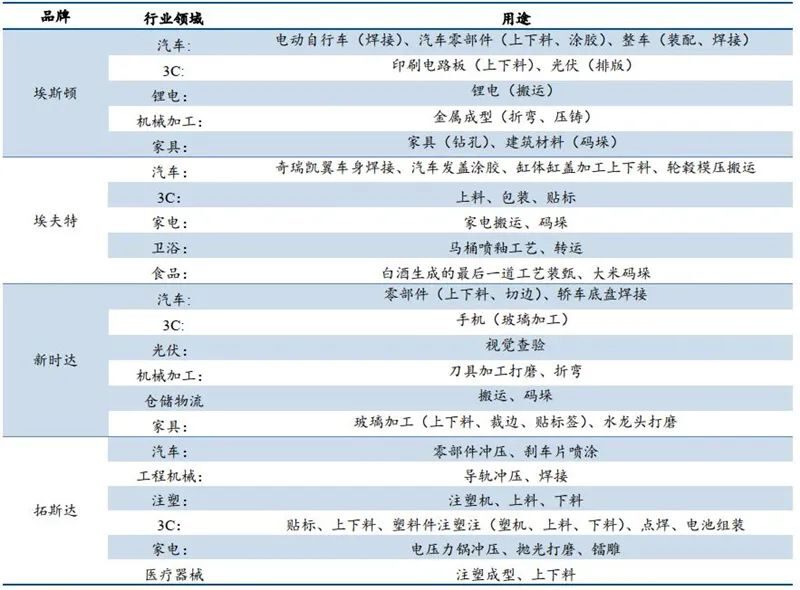

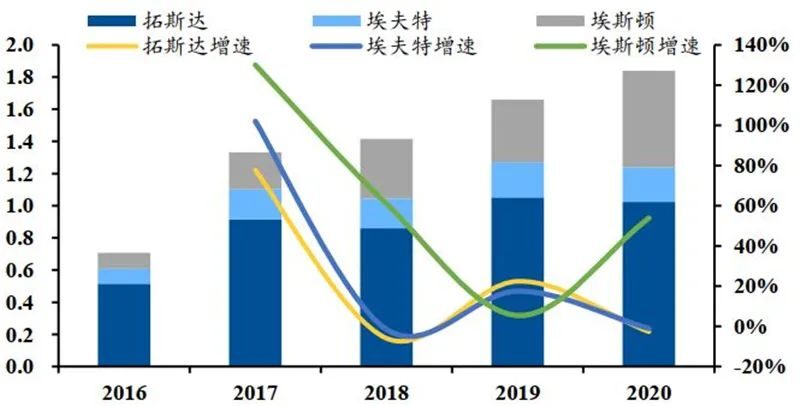

埃斯顿焊接技术优势显著,2020 年完成了对领先的焊接企业Cloos 的并购重组,目前公司压焊技术已超过部分海外品牌,细分领域龙头初现;埃夫特喷涂技术优势明显,公司先后在境外收购喷涂机器人制造及系统集成商 CMA、通用工业机器人系统集成商 EVOLUT,机器人喷涂技术加速提升。

2021 年,埃斯顿发布了与河南骏通车辆有限公司签署机器人销售合同的订单,标志着公司在专用车辆整车制造的领域获得规模性订单。我们认为,随着下游制造业需求的逐步回暖,工业机器人行业景气度有望持续提升,汽车行业作为下游主要的应用领域,市场空间广阔。

埃斯顿规模性标杆项目的建立打开了国产工业机器人供应商在整车制造领域的市场空间,随着国内供应商技术水平不断提升、项目经验逐渐丰富,国内品牌在汽车行业的渗透率有望持续提升,国产替代加速。

▲国内主要工业机器人企业应用领域

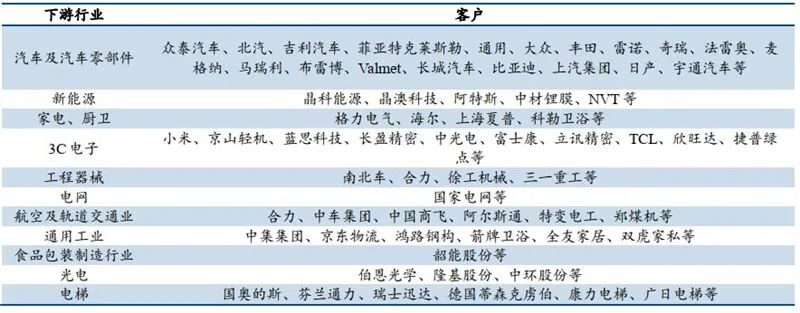

▲国内主要工业机器人企业客户结构

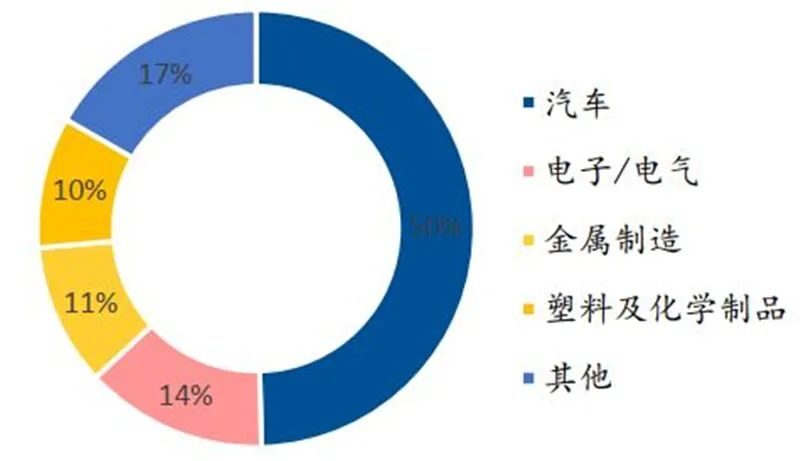

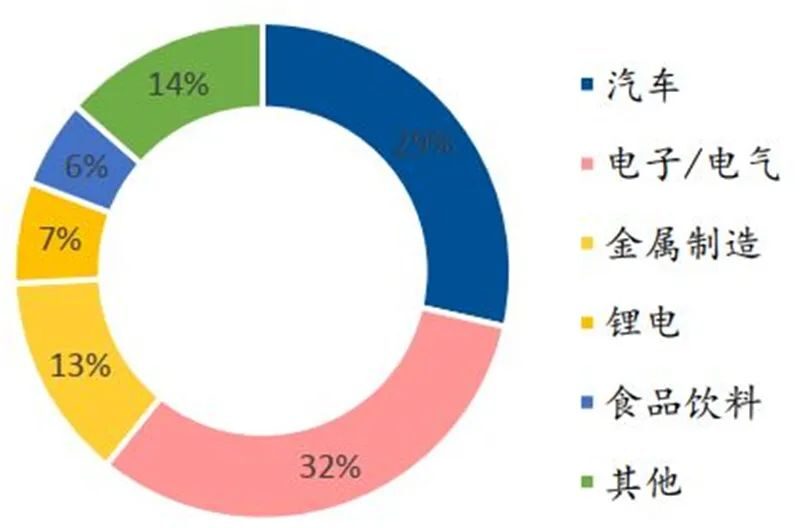

截至 2020 年,国内非汽车领域的工业机器人应用占比已由 2010 年的约 50%提升至 70%+,呈逐步递增趋势。其中 3C 领域的应用超过 30%,金属制造领域的应用超过 12%,锂电、食品领域的应用均超过 5%。随着 5G、新能源等领域的快速发展,工业机器人下游新的应用场景持续扩展;此外,随着机器人技术不断进步以及使用机器人带来的经济性的提升,工业机器人在金属制造、食品饮料等生命周期相对较短的行业的应用也在持续增加。

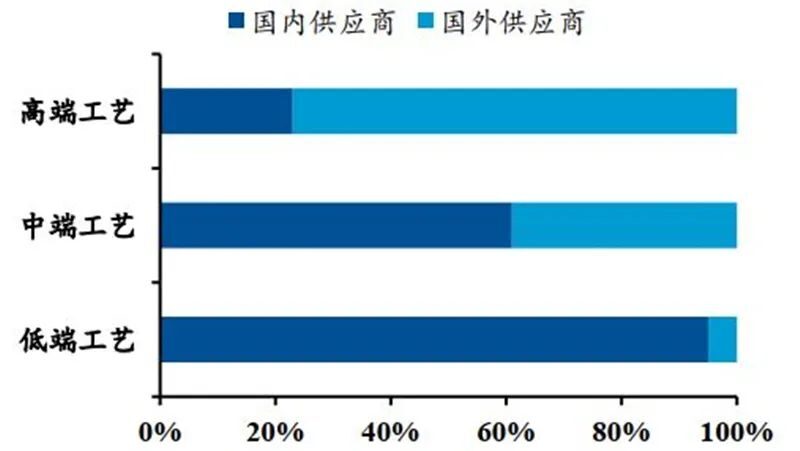

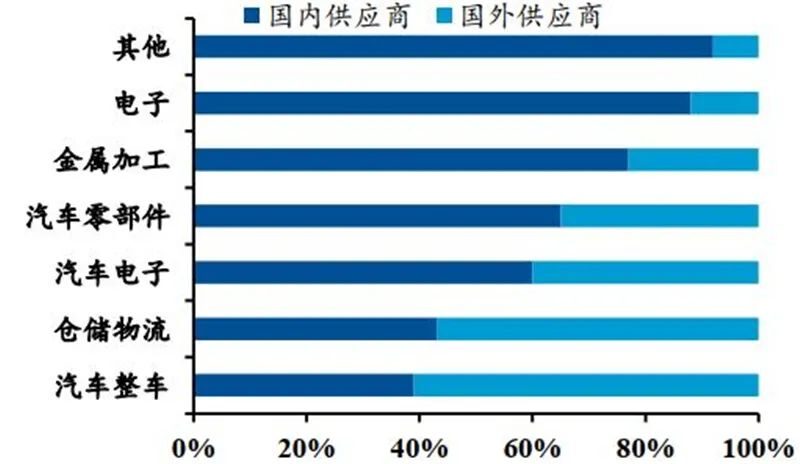

目前国内工业机器人供应商在中低端市场地位稳固,海外工业机器人供应商主要集中在高端市场,因此海外品牌在汽车整车和仓储物流行业中市场份额较大,而国内品牌在以中低端市场为主和技术难度相对较低的汽车电子、汽车零部件、金属加工等行业中市场份额较大;其他行业中,如食品饮料、医疗用品等行业,由于定制化程度高,价值量相较于汽车行业低,外资品牌难以全面顾及,因此主要由国内工业机器人供应商所覆盖。

随着工业机器人下游应用领域的逐步拓宽,国内工业机器人增量市场空间广阔,国内工业机器人企业有望凭借自身优势逐步实现换道超车。

▲2010 年国内工业机器人下游应用领域占比情况

▲ 2020 年国内工业机器人下游应用领域占比情况

▲ 国内外工业机器人供应商低中高端工艺占比情况

▲ 国内外工业机器人供应商下游应用领域占比情况

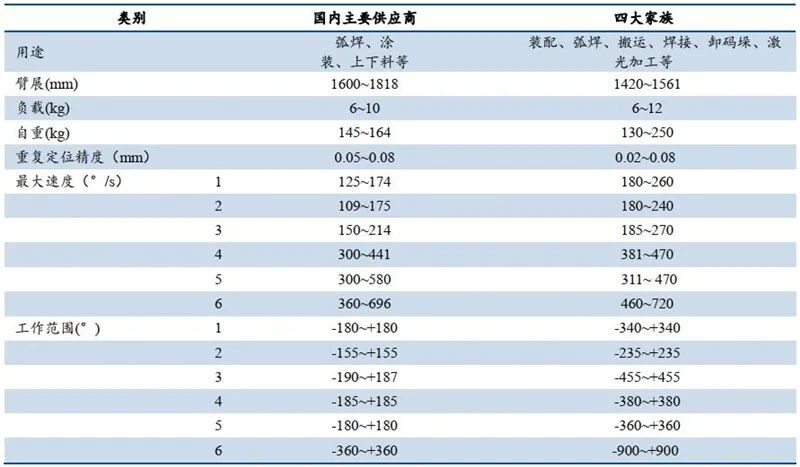

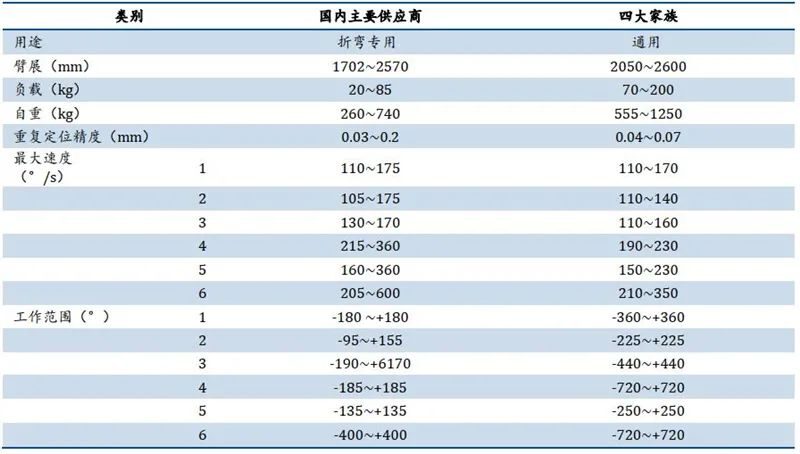

在对国内外工业机器人进行精度比较时,一般采用埃斯顿负载分类标准:小负载(0-30kg)、中负载(30-100kg)、大负载(100-350kg)和超大负载(>350kg)。

在小负载焊接领域,国产工业机器人的重复定位精度、臂展距离与“四大家族”产品相近,但在最大速度上仍与海外品牌存在一定差距。重复定位精度方面,国内主要供应商的小负载焊接机器人可达 0.05-0.08mm,与海外四大家族工业机器人(0.05-0.08mm)大体相当;臂展方面,国内主要供应商的小负载焊接机器人最大工作距离可达 1400mm 以上,与海外品牌平齐;最大速度方面,国内主要供应商的小负载焊接机器人达 125-175mm,相比海外品牌相比仍有一定进步空间(180-260mm)。

▲国内外小负载焊接机器人产品性能对比

中小负载折弯领域,国产机器人重复定位精度、臂展距离以及最大速度参数与“四大家族”产品接近。国内主要供应商的中小负载焊接机器人重复定位精度约为 0.03-0.1mm,接近四大家族产品精度(0.04-0.07mm); 臂展方面,国内主要供应商的中小负载焊接机器人最大工作距离能达到 2500mm 以上,与四大家族差距较小(2600mm);最大速度方面,国内主要供应商的中小负载焊接机器人达 110-175mm,与四大家族基本一致(110-170mm)。

▲国内外中负载折弯机器人产品性能对比

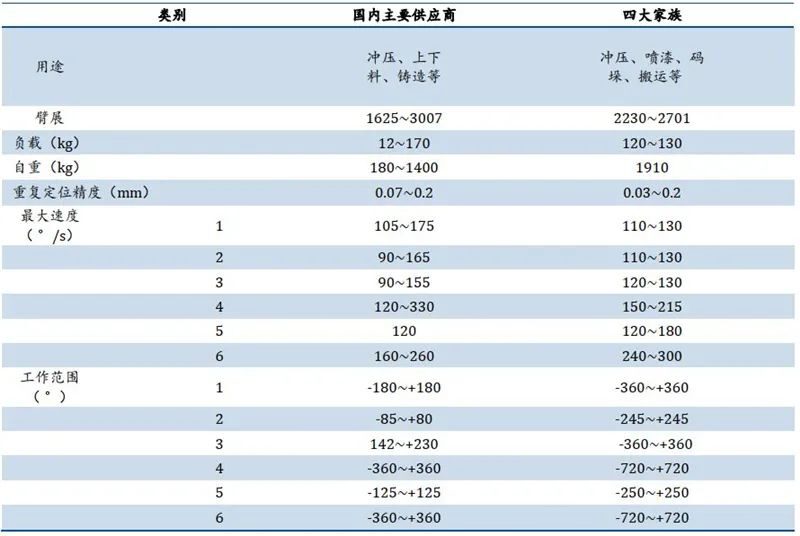

在大负载冲压机器人领域,国产机型精度已经与部分海外四大家族产品精度相当。国内工业机器人龙头的重复定位精度为 0.2mm,与四大家族部分产品已基本相同(均达 0.2mm),然而相比四大家族中部分精度达 0.03-0.05mm 的产品仍有一定的提升空间。在小负载冲压领域,埃夫特于 2017 年推出重复定位精度达 0.07mm 的冲压机器人,国产工业机器人正不断向高精度冲压领域发展。

▲国内外大负载冲压机器人产品性能对比

综合来看目前国产工业机器人的加工精度与四大家族的差距逐步缩小,部分精度仍有一定的进步空间。随着国内工业机器人供应商不断通过“自主研发+外延并购”完善技术体系,国产工业机器人的加工精度将持续优化,在国产替代趋势下有望加速追赶海外工业机器人品牌。

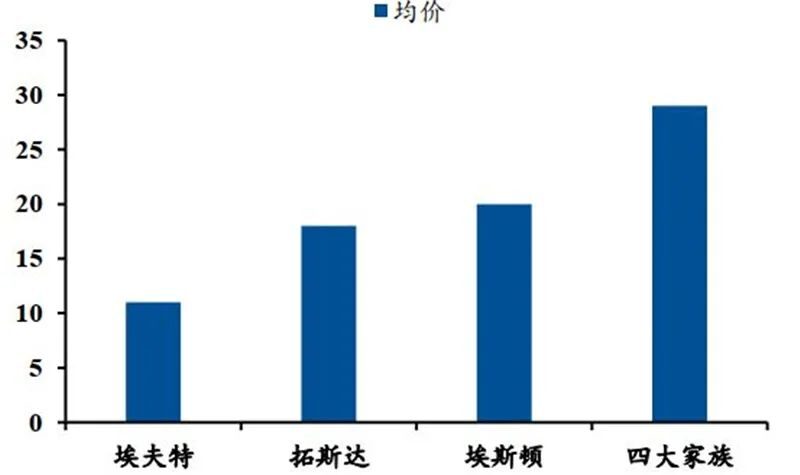

2020 年,四大家族在国内机器人售价高于同类型国产工业机器人售价约 40%以上。目前国产工业机器人整体规模仍较小,未来随着行业的快速发展以及国产品牌渗透率的持续提升,国内供应商规模优势将逐步体现,成本端仍有下降空间。

▲2020 年四大家族与国内主要供应商工业机器人均价估算(单位:万元)

中长期来看,国产工业机器人可提升的市场份额仍然较大,在部分细分赛道优势明显。国产品牌的主要优势包括:

(1)本土化优势:国产工业机器人供应商在国内拥有完善的营销网络和售后服务体系,客户享有更高效、便捷的服务;

(2)成本控制优势:海外供应商在进口关税和经销商布局等方面成本仍较高;此外,国内品牌逐渐形成规模效应后,对上游议价能力增强,成本控制能力有望进一步提升;

(3)全产业链优势:国内工业机器人供应商不断通过“自主研发+外延并购”完善技术体系、提升核心零部件自制率,逐步形成全产业链优势。

综合来看,受益于下游制造业升级,叠加新兴应用领域打开市场空间,工业机器人行业景气度持续提升;国内工业机器人企业与海外巨头错位竞争,同时发挥自身价格、成本控制、本土化以及全产业链等优势,加速进行国产替代。

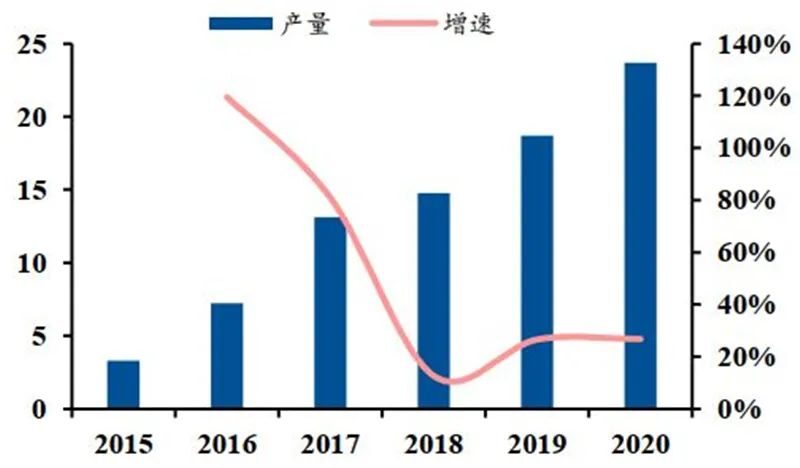

2015-2020 年,国内工业机器人产量由 2015 年的 3.3 万台提升至 2020 年的 23.7 万台,CAGR 达 48.3%;销量由 2015 年的 6.9万台提升至 2020 年约 17 万台,CAGR 达 19.8%。

2015-2017 年,国内工业机器人销量由 6.9万台增加至 15.6 万台,CAGR 达 50.4%,实现快速增长,主要由于政策补贴的密集出台以及自动化产品价格的下降,下游汽车、3C 等产业自动化市场快速增长。

2018-2019 年,国内工业机器人销量增速相对放缓,于 2018 年达到增速最低点-1.4%,主要因为政策补贴的大幅减少以及贸易摩擦的影响,下游需求持续低迷;2020 下半年以来,受益于制造业的回暖和产业升级,国内工业机器人行业景气度持续回暖,全年实现产销分别为 23.7 万和 17 万台,同比分别增长约 27%和 21%。

▲国内工业机器人产量(单位:万台)

▲国内工业机器人销量(单位:万台)

工业机器人国产替代加速,龙头增速优于行业平均水平。2011-2020 年,国内工业机器人销量由 2.3 万台提升至约 17 万台,CAGR 达 25.1%;其中国产工业机器人销量由约 800 台增加至约 5 万台,CAGR 达 58.3%,高于国内整体销量增速约 33 个百分点;同期市场渗透率由3.5%提升至 29%,上升 25.5 个百分点。2016-2020 年,埃斯顿工业机器人销量由约 1000 台增加至约 6000 台,CAGR 达 56.5%,同期复合增速优于行业约 41 个百分点,市场渗透率由约 1%提升至 4%%,增长约 3 个百分点。

▲国内主要企业工业机器人销量(单位:万台)

国内制造业就业人员平均工资由 2010 年的 3.1 万元提升至 2019 年的 7.8 万元,CAGR 达10.8%,呈逐年递增趋势。国内人口红利褪去,劳动力成本逐年上升,下游企业自动化升级需求进一步提升,人工替代有望加速。

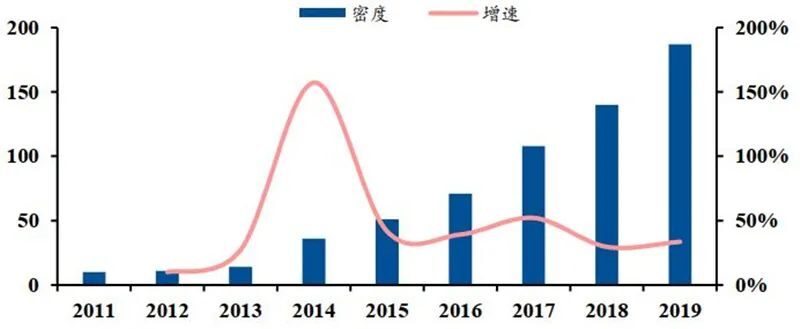

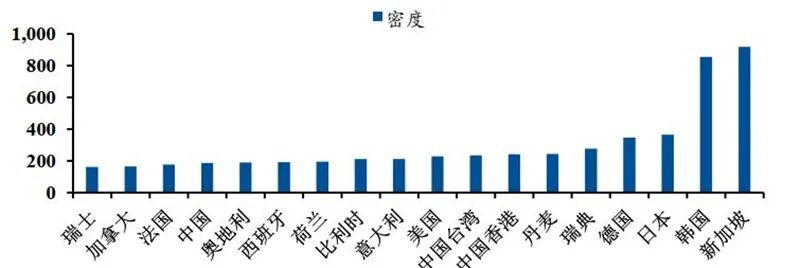

受益于政策支持和产业升级需求的提升,国内工业机器人密度由 2011 年的 10 台/万人逐步提升至 2019 年的 187 台/万人,CAGR 达 44.2%。从渗透率角度看,国内工业机器人密度仍较低;2019 年,新加坡、韩国、日本、德国的工业机器人密度分别为 918、855、364、346,国内工业机器人密度仍有较大的提升空间。

▲国内工业机器人密度(每万名产业工人拥有的工业机器人数量)(单位:台/万人)

▲2019 年全球各国/地区工业机器人密度(单位:台/万人)

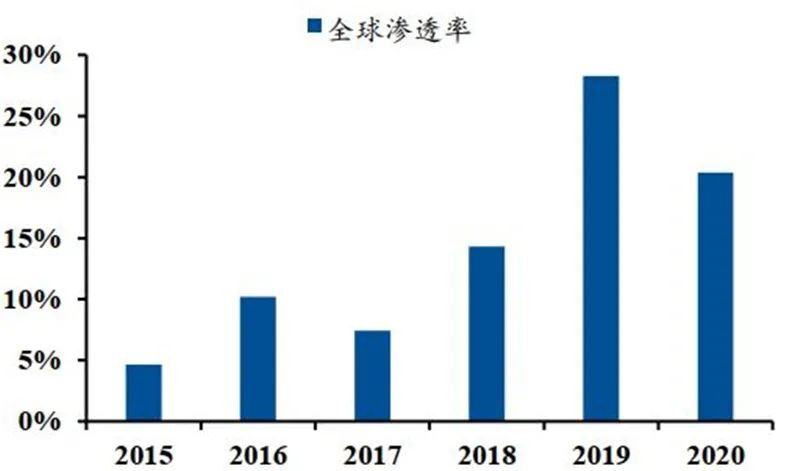

2015-2020 年,全球工业机器人销量由 25.4 万台提升至 39.7 万台,CAGR 达 9.3%。2015-2017 年,国内工业机器人全球渗透率从 27%提升至 41%,增长 14 个百分点;2017 年之后,国内工业机器人在全球渗透率基本维持在 35%以上。2018 年,国内受政策补贴大幅减少以及贸易摩擦的影响,下游需求低迷,工业机器人销量在全球占比同比 2017 年下降 4.5 个百分点。随着行业景气度的持续复苏,2018 年以来国内工业机器人销量在全球占比逐年递增,截至 2020 年,国内工业机器人销量在全球占比已提升至 42.8%。

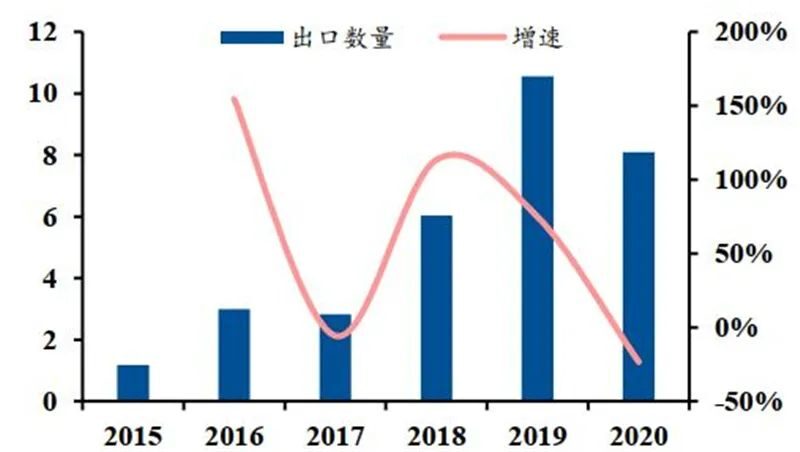

2015-2020 年,国内工业机器人出口量由 2015 年的 1.2 万台提升至 2020 年的 8.1 万台,CAGR 达 46.5%;出口量在全球占比由 4.6%提升至 20.4%,增长约 16 个百分点。

▲国内工业机器人出口量(单位:万台)

▲国内工业机器人出口量全球占比

国内龙头通过前期的并购整合,在部分细分领域已经建立优势,性能赶超海外竞争对手。另外, 受益于国内制造业升级,工业自动化需求显著增加,国内龙头扩产节奏匹配度较高,迅速提升份额。

国内工业机器人正在经历一系列契机,驱动全球渗透率的提升,包括国内制造业升级驱动的工业自动化需求增加、海外需求恢复驱动的制造业产能瓶颈等,工业自动化的空间已经打开,国内企业有望持续受益于行业高增长和份额提升。

智东西认为,我国已经是全球第一大工业机器人市场,在国家政策及市场需求等多重因素驱动下,国产工业机器人凭借性价比、渠道等优势,已经占据了国内很多细分领域的大部分市场,但是,在许多核心部件领域,我们和国外四大家族为代表的行业巨头仍有不小的差距,未来,随着中国制造的转型升级,相信这些差距会越来越小。

推荐新闻

-

喜报|我院荣膺2026年全国五一劳动奖状! ——致敬每一位平凡而伟大的奋斗者

2026-06-25 -

央视聚焦|国家级检测平台赋能具身智能高质量发展——我院承办的2026杭州国际具身机器人场景应用大赛获广泛关注

2026-06-24 -

十大优质项目集中亮相,机器人概念验证中心正式启动

2026-06-08 -

上研院与睿尔曼牵手共同打造具身智能高质量标准化数据集训练场

2025-08-19 -

第一届上海市机器人等数字技术专业职称申报政策宣讲会顺利召开

2025-08-14 -

云上鏖战,智造未来——第十届 “创客中国”智能机器人中小企业创新创业大赛半决赛圆满收官,48强团队晋级总决赛!

2025-08-13 -

国家标准《工业机器人静电安全规范》等三项标准工作启动

2025-05-07 -

关于征集第十届“创客中国”智能机器人中小企业创新创业大赛评委的通知

2025-04-29 -

共探高质量、发布新成果——2025人形机器人产业高质量发展论坛顺利召开

2025-04-27 -

镇江市党政代表团一行赴机器人研究院考察

2025-04-25 -

定立场,测关节,论数据-全国人形机器人检测认证工作组2025年第二次会议于深圳顺利召开

2025-04-25 -

我院承办的第十届“创客中国”智能机器人中小企业创新创业大赛新闻发布会顺利召开

2025-04-18 -

福州人形机器人训练场启动并接入国家级测评平台

2025-04-15 -

安全性能国际接轨启新章——工业机器人CR认证新规研讨于沪召开

2025-04-15 -

政企携手谋新篇---上电科领导西南行暨卡诺普机器人全系列产品CR认证签约仪式在蓉举行

2025-03-12 -

市科委主任骆大进调研机器人研究院:肯定成绩,寄予厚望

2025-03-10 -

行业观察丨马斯克:Optimus人形机器人或将超越特斯拉汽车业务

2025-08-06 -

ABB全系列机器人CR认证战略合作签约

2025-02-25 -

KUKA机器人再添新认证

2025-01-27 -

国评中心与京沪两地人形机器人共建创新中心共同举办人形机器人产业发展论坛

2024-11-20 -

人形机器人检测认证工作组正式成立

2024-11-22 -

守安全底线、 保本体可靠、促智能发展,全国人形机器人检测认证工作组会议顺利召开

2025-02-27 -

我院专家获得"机器人"领域国际电工标准化1906奖

2024-10-14 -

国评中心(总部)为安川颁发机器人洁净级认证证书!

2024-09-25 -

JAKA拿下协作机器人全系列CR认证“001”证书

2024-09-19 -

KUKA全系列机器人获得CR认证

2024-09-14 -

2024世界机器人大会机器人行业规范检测与技术分论坛在京圆满举行

2024-08-25 -

国评中心(总部)北京测评中心正式揭牌!

2024-08-24 -

首届智能机器人分级分类评价创新论坛在上海召开

2024-07-05 -

上海成立机器人概念验证中心

2024-06-25 -

【研发成果】轻量化、模块化、智能化的移动机器人面市!

2024-06-20 -

机器人赛道逐渐拓宽,人形机器人正当时?

2024-07-01 -

【祝贺】艾利特CS系列协作机器人通过100000小时MTBF测评!

2024-01-03 -

协作无界,“加”速未来—2023首届中国(盐城)机器人+新能源产业发展大会在盐城顺利召开

2023-12-25